пятый модуль

5. Что такое продуктовые процессы в компании?

Цель модуля

Понять, что такое продукт, а также логику анализа продукта

В повседневной жизни мы свободно используем слово продукт для всех видов предложений, включая услуги, товары, физические и цифровые.

В общем понимании продукт — это объект для обмена, который его обладатель предлагает потенциальному покупателю в обмен на что-то другое, что первый воспринимает как равноценное или более ценное (в большинстве случаев это деньги). Из этого следует, что для того, чтобы произошел обмен, у кого-то должен быть спрос на продукт и готовность обменять на него другие ценные активы.

Очень часто обывательское понятие продукта сводится к понятию функций, которые в нем есть, то есть решения. Например, когда люди пытаются провести сравнение между двумя разными продуктами, скажем, Dropbox и Google Docs, они делают таблицу c функциями, которые есть у каждого из них, а затем ставят галочки, какая функция есть только в Dropbox, какая — только в Google Docs.

Рано или поздно кто-то начинает составлять эту таблицу функций внутри команды только ваш продукт и продукты конкурентов представлены столбцами, а все эти функции — строками.

Очень опасный подход — думать, что вы можете выиграть в конкурентной борьбе только за счет набора функций.

Давайте рассмотрим на примере.

В общем понимании продукт — это объект для обмена, который его обладатель предлагает потенциальному покупателю в обмен на что-то другое, что первый воспринимает как равноценное или более ценное (в большинстве случаев это деньги). Из этого следует, что для того, чтобы произошел обмен, у кого-то должен быть спрос на продукт и готовность обменять на него другие ценные активы.

Очень часто обывательское понятие продукта сводится к понятию функций, которые в нем есть, то есть решения. Например, когда люди пытаются провести сравнение между двумя разными продуктами, скажем, Dropbox и Google Docs, они делают таблицу c функциями, которые есть у каждого из них, а затем ставят галочки, какая функция есть только в Dropbox, какая — только в Google Docs.

Рано или поздно кто-то начинает составлять эту таблицу функций внутри команды только ваш продукт и продукты конкурентов представлены столбцами, а все эти функции — строками.

Очень опасный подход — думать, что вы можете выиграть в конкурентной борьбе только за счет набора функций.

Давайте рассмотрим на примере.

1.1 Пример Dropbox

Dropbox был пионером в рыночной категории облачного хранения файлов. Основные функции продукта: хранение, обмен и защита данных от внезапной потери (например, сбоя оборудования). Компания в далеком 2005 году «уловила» тренд будущего использования людьми множества устройств для работы с файлами и необходимости легкого доступа к ним, а также «консьюмеризация предприятия», который сейчас называется product-led подход.

Сейчас Dropbox столкнулся с растущей конкуренцией со стороны крупных технологических компаний (Dropbox, Google Disk, Яндекс Диск и т. п.), что ему делать дальше?

Интересно, что Стив Джобс как-то назвал Dropbox «функцией, а не продуктом». Подумайте, почему?

Сейчас Dropbox столкнулся с растущей конкуренцией со стороны крупных технологических компаний (Dropbox, Google Disk, Яндекс Диск и т. п.), что ему делать дальше?

Интересно, что Стив Джобс как-то назвал Dropbox «функцией, а не продуктом». Подумайте, почему?

Для Apple решение для облачного хранения - это функция, которая может быть реализована для множества продуктов (например, iTunes).

С другой стороны, для Dropbox облачное хранилище — единственное, что компания может предложить, поэтому оно позиционируется как продукт. Кажется, что в компании понимают эту проблему, пытаясь создать функции, чтобы проводить больше времени «лицом к лицу» со своими клиентами и владеть большей частью цепочки создания стоимости, например, Dropbox Paper — приложение для совместного редактирования документов (тем не менее нет никаких публичных данных об использовании Dropbox Paper

Сейчас компания делает основную ставку на доработку функционала для B2B-сегмента: для командной работы с документами.

С другой стороны, для Dropbox облачное хранилище — единственное, что компания может предложить, поэтому оно позиционируется как продукт. Кажется, что в компании понимают эту проблему, пытаясь создать функции, чтобы проводить больше времени «лицом к лицу» со своими клиентами и владеть большей частью цепочки создания стоимости, например, Dropbox Paper — приложение для совместного редактирования документов (тем не менее нет никаких публичных данных об использовании Dropbox Paper

Сейчас компания делает основную ставку на доработку функционала для B2B-сегмента: для командной работы с документами.

В свое время Dropbox стала самой быстрой SaaS-компанией, которая достигла $ 1 млрд ARR.

Ежегодный регулярный доход (ARR) или месячный регулярный доход (MRR) обычно применим к стартапам SaaS или стартапам с моделями повторяющихся доходов (подписки).

ARR является годовой версией MRR (Monthly Recurring Revenue).

Обратите внимание на требование о «постоянной основе» получения денег (т. е. фиксированный и обязательный) компонент дохода, а не какие -либо разовые компоненты, единовременный доход, например, от профессиональных услуг, не засчитывается в MRR или ARR.

Дополнительно про ARR/MRR.

Ежегодный регулярный доход (ARR) или месячный регулярный доход (MRR) обычно применим к стартапам SaaS или стартапам с моделями повторяющихся доходов (подписки).

ARR является годовой версией MRR (Monthly Recurring Revenue).

Обратите внимание на требование о «постоянной основе» получения денег (т. е. фиксированный и обязательный) компонент дохода, а не какие -либо разовые компоненты, единовременный доход, например, от профессиональных услуг, не засчитывается в MRR или ARR.

Дополнительно про ARR/MRR.

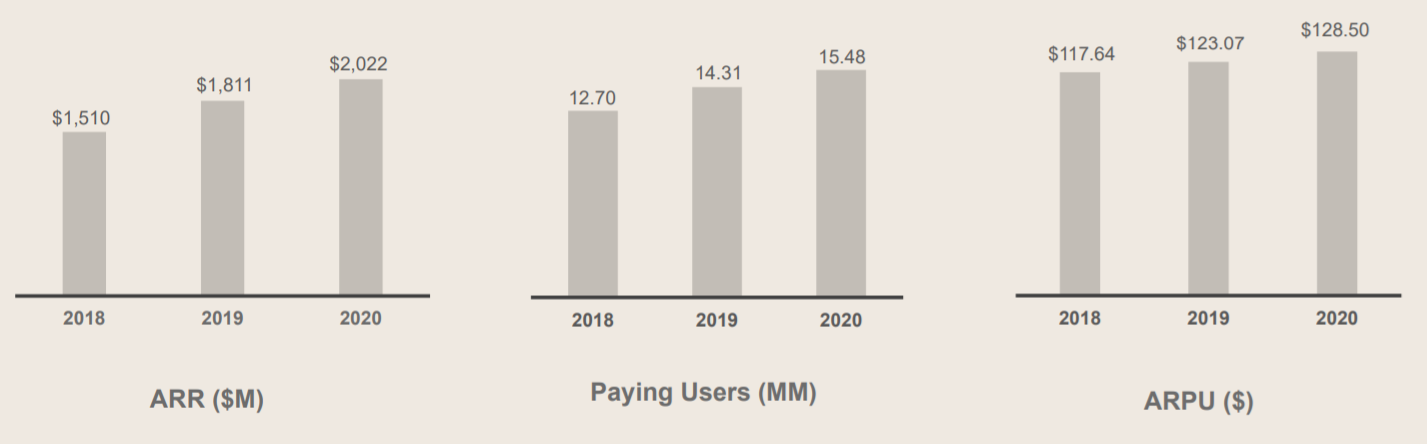

Если посмотреть на динамику основных показателей годовой выручки (ARR), выручки на платящего пользователя (ARPU) и количества пользователей, имеющих активные платные лицензии (Paying Users), то мы увидим положительную динамику (Источник).

Для измерения темпов роста лучше всего посчитать CMGR (Compound Monthly Growth Rate) — средний рост за период, даже если темпы роста могут варьироваться между этими периодами. Например, Dropbox начал 2020 год с ARR в $ 1,811 млн., а закончил с ARR в $ 2,022, CMGR за 12 месяцев составил 0.92% (можно использовать калькулятор для расчета CMGR, в который вы можете ввести эти начальные и конечные значения за 12 периодов для CMGR).

Для измерения темпов роста лучше всего посчитать CMGR (Compound Monthly Growth Rate) — средний рост за период, даже если темпы роста могут варьироваться между этими периодами. Например, Dropbox начал 2020 год с ARR в $ 1,811 млн., а закончил с ARR в $ 2,022, CMGR за 12 месяцев составил 0.92% (можно использовать калькулятор для расчета CMGR, в который вы можете ввести эти начальные и конечные значения за 12 периодов для CMGR).

ARPU (Average Revenue per Paying User) показывает, сколько денег в среднем приносит компании один платящий пользователь за определенный промежуток времени.

ARPU Dropbox составляет около 128,5 долларов в год. Стоит отметить, что это средний доход на пользователя, а не на учетную запись, и одна учетная запись может состоять из нескольких пользователей, поэтому ARPA (Average Revenue per Paying Account) компании (которая не разглашается), вероятно, выше.

Дополнительно про ARPU.

ARPU Dropbox составляет около 128,5 долларов в год. Стоит отметить, что это средний доход на пользователя, а не на учетную запись, и одна учетная запись может состоять из нескольких пользователей, поэтому ARPA (Average Revenue per Paying Account) компании (которая не разглашается), вероятно, выше.

Дополнительно про ARPU.

А сейчас самое интересное. Если вы отдельно смотрите на функционал продукта, отдельно на финансовые показатели, то можете потерять из вида причинно-следственные связи.

Если вы хотите получить ARR размере 2 млрд. долларов при условии ARPU в 128,5 долларов, вам придется найти такое соответствие вашего сегмента, ценностного предложения, модели монетизации и каналов привлечения клиентов, которое легко масштабируется и приносит прибыль.

Эту мысль отлично описал Christoph Janz в своем известном эссе «From Mice to Whales — 5 Ways to Build a $ 100 Million SaaS Company».

Если вы хотите получить ARR размере 2 млрд. долларов при условии ARPU в 128,5 долларов, вам придется найти такое соответствие вашего сегмента, ценностного предложения, модели монетизации и каналов привлечения клиентов, которое легко масштабируется и приносит прибыль.

Эту мысль отлично описал Christoph Janz в своем известном эссе «From Mice to Whales — 5 Ways to Build a $ 100 Million SaaS Company».

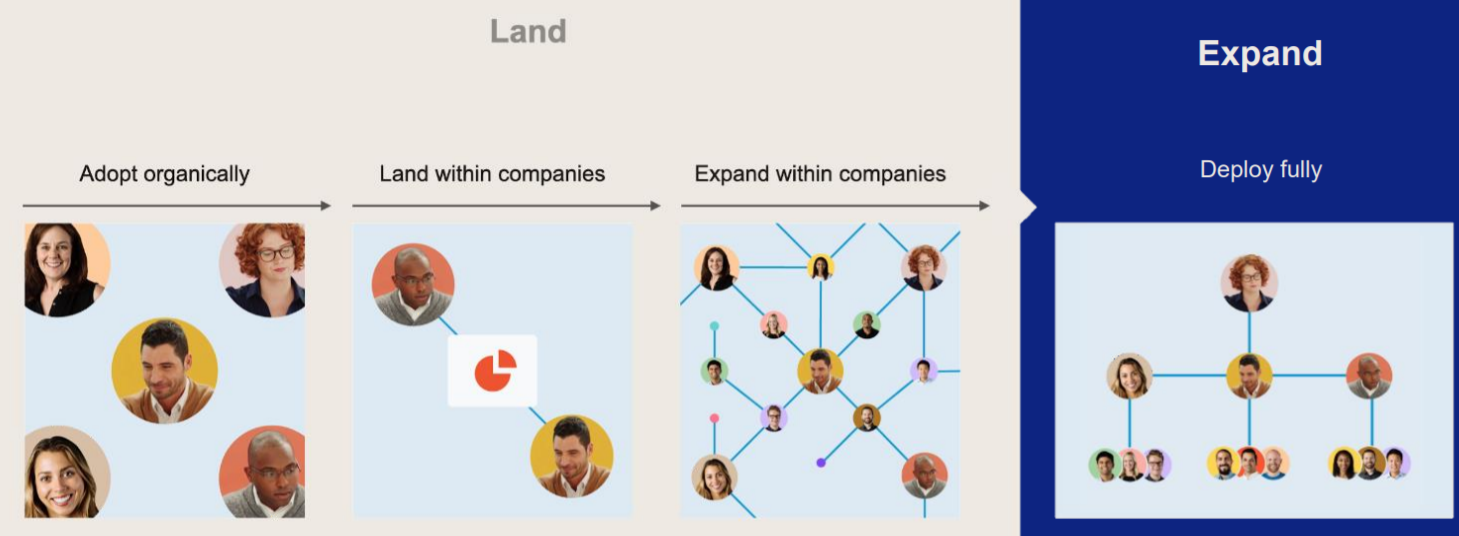

Более 90% пользователей Dropbox приобретаются через самостоятельный онбординг (product-led подход), виральность и сетевые эффекты. Они лежат в основе go-to-market стратегии Dropbox, которую можно охарактеризовать как «Land and expand»: привлечь клиента на персональный тарифный план, а затем продать продукт организации, чтобы расширить свое присутствие за счет большего количества рабочих мест или большего количества функций. Результативность этой стратегии как раз можно увидеть на увеличении ARPU.

В 2018 году 70% из 12 миллионов платных пользователей использовали индивидуальный план, а не групповые планы «Dropbox Business». Эти характеристики делают Dropbox непревзойденным «Охотником на мышей».

В 2018 году 70% из 12 миллионов платных пользователей использовали индивидуальный план, а не групповые планы «Dropbox Business». Эти характеристики делают Dropbox непревзойденным «Охотником на мышей».

Однако сейчас Dropbox сталкивается с жесткой конкуренцией с Google, VK group и Яндекс (в России), которые выбирают интегрированную стратегию (integrated bundle strategy) — создание экосистемы приложений, которые продаются вместе, в которой эти приложения не обязательно должны быть лучшими в своих рыночных категориях. При этом все эти продукты являются горизонтальными, то есть нацелены как на B2C, так и на B2B рынки.

Подумайте об этом на примере Microsoft Teams и Slack: если большинство предприятий уже используют Microsoft Office, то есть лучшие в своем классе приложения, конкурирующие с Microsoft, скорее всего, попросят клиентов приобрести свои приложения дополнительно к тому, что уже есть в Office. Клиенты будут платить за дополнительное «лучшее в своем классе» приложение только тогда, когда оно действительно отличается от «бесплатных» приложений, уже включенных в существующий пакет.

Когда Microsoft запустила Teams в 2016 году, Slack опубликовал рекламу в The New York Times, утверждая, что для того, чтобы заставить клиентов переключиться, Microsoft «придется соответствовать нашей приверженности успеху». К сожалению для Slack, это было не совсем так: «бесплатно» (или, по крайней мере, с «нулевыми предельными затратами») может быть мощным мотиватором для клиентов, если они не видят для себя дополнительной ценности.

Dropbox можно сравнить со Slack в этой ситуации: если ИТ-отдел компании решит в одночасье сменить поставщика услуг хранения и обмена файлами для всех своих сотрудников, большинство людей не будут против.

Основные конкуренты Dropbox в индустрии облачных хранилищ работают в рамках envelopment-стратегии: Google обеспечивает большую ценность, предлагая услуги облачного хранения в сочетании с собственными услугами, превращая Google в конкурента Dropbox. Это особенно вредно для Dropbox, который основывал свой бизнес на ожидании снижения стоимости привлечения клиентов за счет сетевых эффектов и виральности. Например, пользователи Dropbox, которые также являются пользователями Google, могут предпочесть использовать Google для всех своих потребностей в облачном хранилище (аналогично Yandex).

Подумайте об этом на примере Microsoft Teams и Slack: если большинство предприятий уже используют Microsoft Office, то есть лучшие в своем классе приложения, конкурирующие с Microsoft, скорее всего, попросят клиентов приобрести свои приложения дополнительно к тому, что уже есть в Office. Клиенты будут платить за дополнительное «лучшее в своем классе» приложение только тогда, когда оно действительно отличается от «бесплатных» приложений, уже включенных в существующий пакет.

Когда Microsoft запустила Teams в 2016 году, Slack опубликовал рекламу в The New York Times, утверждая, что для того, чтобы заставить клиентов переключиться, Microsoft «придется соответствовать нашей приверженности успеху». К сожалению для Slack, это было не совсем так: «бесплатно» (или, по крайней мере, с «нулевыми предельными затратами») может быть мощным мотиватором для клиентов, если они не видят для себя дополнительной ценности.

Dropbox можно сравнить со Slack в этой ситуации: если ИТ-отдел компании решит в одночасье сменить поставщика услуг хранения и обмена файлами для всех своих сотрудников, большинство людей не будут против.

Основные конкуренты Dropbox в индустрии облачных хранилищ работают в рамках envelopment-стратегии: Google обеспечивает большую ценность, предлагая услуги облачного хранения в сочетании с собственными услугами, превращая Google в конкурента Dropbox. Это особенно вредно для Dropbox, который основывал свой бизнес на ожидании снижения стоимости привлечения клиентов за счет сетевых эффектов и виральности. Например, пользователи Dropbox, которые также являются пользователями Google, могут предпочесть использовать Google для всех своих потребностей в облачном хранилище (аналогично Yandex).

На этом уроке мы обсудили один из самых неоднозначных вопросов в продуктовой стратегии:

cоздают ли постепенные функциональные улучшения продукта непропорциональную потребительскую ценность для клиентов таким образом, чтобы удерживать свое конкурентное преимущество в долгосрочной перспективе?

Ясно, что компания хочет стать чем-то большим, чем просто сервис, который заботится о хранении файлов и синхронизации, но этого невозможно сделать без понимания всех элементов бизнес-модели.

Крупные бренды имеют масштаб и ресурсы для эффективного создания своих собственных пакетов и продуктов, поэтому мы приходим к пониманию, что одних только функций не достаточно для успеха продукта. Google и Яндекс имеют столько ресурсов, что не могут не изобретать инновации сам по себе, они просто могут имитировать лучшее в своем классе.

Нужно что-то, что создаст долгосрочное удержание.

В такой трудной ситуации возможно лучшей стратегией являются партнерства и M&A. Оставаясь узким, лучшим в своем классе продукт может представить себя в качестве партнера для других лучших в своем классе приложений в разных категориях.

cоздают ли постепенные функциональные улучшения продукта непропорциональную потребительскую ценность для клиентов таким образом, чтобы удерживать свое конкурентное преимущество в долгосрочной перспективе?

Ясно, что компания хочет стать чем-то большим, чем просто сервис, который заботится о хранении файлов и синхронизации, но этого невозможно сделать без понимания всех элементов бизнес-модели.

Крупные бренды имеют масштаб и ресурсы для эффективного создания своих собственных пакетов и продуктов, поэтому мы приходим к пониманию, что одних только функций не достаточно для успеха продукта. Google и Яндекс имеют столько ресурсов, что не могут не изобретать инновации сам по себе, они просто могут имитировать лучшее в своем классе.

Нужно что-то, что создаст долгосрочное удержание.

В такой трудной ситуации возможно лучшей стратегией являются партнерства и M&A. Оставаясь узким, лучшим в своем классе продукт может представить себя в качестве партнера для других лучших в своем классе приложений в разных категориях.

Функциональное решение — это часто то, что мы наиболее четко видим и что нас больше всего волнует. Но наши заинтересованные стороны не обязательно видят то, что видим мы. С точки зрения стратегии компанию волнует не только решение, а скорее бизнес-модель, которая «обещает» возврат инвестиций в установленные сроки.

Вот что нужно знать:

- Насколько велики рыночные возможности, каков размер рынка, который видит ценность в продукте?

- Как будем зарабатывать деньги?

- Как будем защищаться от подражателей и конкуренции, которые неизбежно выйдут на рынок, если мы добьемся успеха?